税制改正 平成24年度から適用分

更新日:2014年2月6日

平成24年度から適用になる主な改正点は次のとおりです。

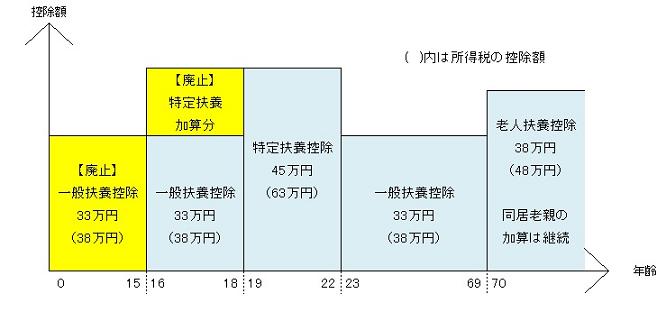

扶養控除の見直し

16歳未満の扶養親族に対する扶養控除(控除額33万円)が廃止されます。また、16歳以上19歳未満の人に対する扶養控除の上乗せ分(12万円)が廃止されます。

これに伴い、特定扶養親族の範囲が、19歳以上23歳未満となります。

注)年齢については12月31日現在で判定します。

同居特別障害者加算の改組

扶養控除の見直しに伴い、扶養親族または控除対象配偶者が同居の特別障害者である場合に、扶養控除や配偶者控除に加算されていた同居障害者の加算(23万円)を、特別障害者控除の額に加算することとなりました。変更となる額は、扶養控除の廃止となった金額のみで、障害に関する控除額はこれまでと変わりありません。

寄付金税額控除の改正

寄付金税額控除の適用化減額が、現行の5,000円から2,000円に引き下げられました。

上場株式等の配当および譲渡所得にかかる課税の特例の延長

上場株式等の配当および譲渡所得にかかる10%の軽減税率(市・県民税3%、所得税7%)が、平成25年12月31日まで変更されました。

このページへの問い合わせ

部署名:総務部 市民税課

電話番号:0225-95-1111

個人市民税担当

特別徴収担当

法人市民税担当

軽自動車税担当

証明担当