税制改正 平成25年度から適用分

更新日:2014年2月6日

平成25年度から適用になる主な改正点は次のとおりです。

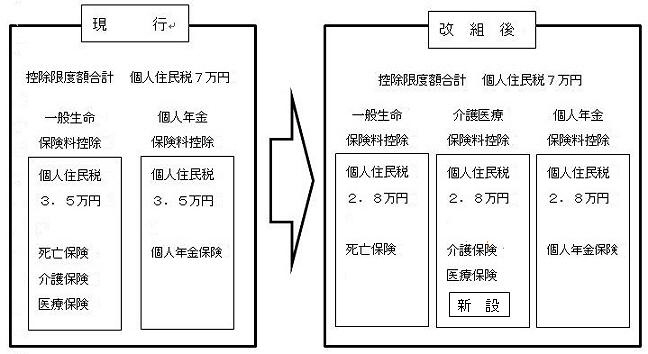

生命保険料控除の見直し

平成22年度の税制改正により、平成25年度の住民税における生命保険料控除が見直しされました。

- 生命保険料の見直しは、平成24年1月1日以降に締結した生命保険契約等(新契約)から適用されます。

- 平成23年12月31日以前に締結した生命保険契約等(旧契約)に係る控除については、従前の適用額が適用されます。

新契約にかかる控除

一般の生命保険料控除、個人年金保険料控除、介護医療保険料控除の控除額について、次の表のとおり計算します。

| 支払保険料の金額 | 生命保険料控除額 |

|---|---|

| 12,000円以下 | 支払保険料の金額 |

| 12,000円超32,000円以下 | 支払保険料の金額×2分の1+6,000円 |

| 32,000円超56,000円以下 | 支払保険料の金額×4分の1+14,000円 |

| 56,000円超 | 28,000円 |

旧契約にかかる控除

従前の計算方法が適用されます。

| 支払保険料の金額 | 生命保険料控除額 |

|---|---|

| 15,000円以下 | 支払保険料の金額 |

| 15,000円超40,000円以下 | 支払保険料の金額×2分の1+7,500円 |

| 40,000円超70,000円以下 | 支払保険料の金額×4分の1+14,000円 |

| 70,000円超 | 28,000円 |

新契約と旧契約の双方について保険料控除の適用を受ける場合の控除額の計算

新契約と旧契約の双方の支払保険料について一般の生命保険料控除または個人年金保険料控除の適用を受ける場合には、一般の生命保険料控除または個人年金控除の控除額は、それぞれ次のア及びイの金額の合計額(上限28,000円)になります。

- ア 新契約の支払保険料については、上記の表1により計算した金額

- イ 旧契約の支払保険料については、上記の表2により計算した金額

このページへの問い合わせ

部署名:総務部 市民税課

電話番号:0225-95-1111

個人市民税係

諸税証明係